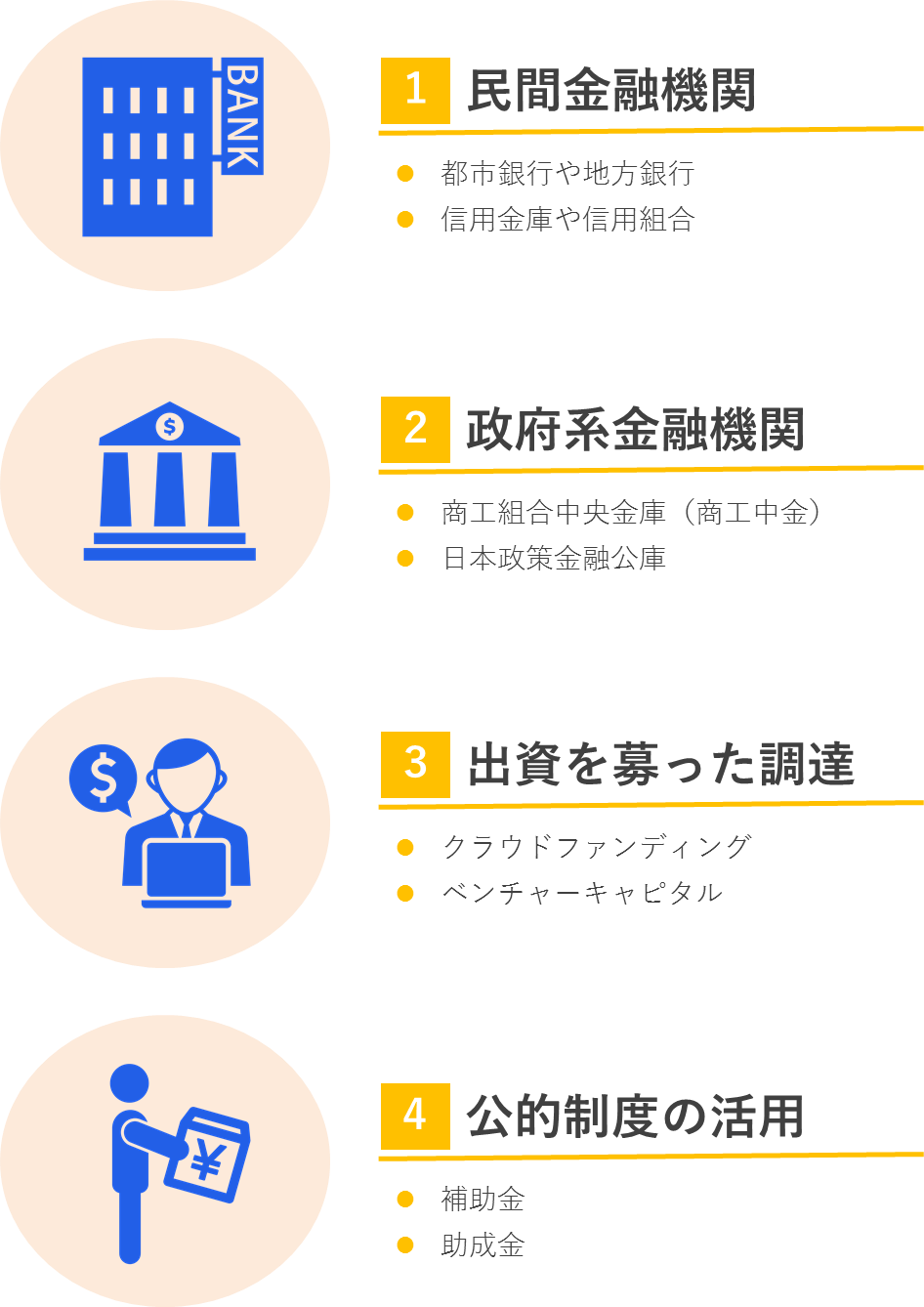

資金調達

資金調達には様々な種類があります。

以下に一例を記載いたします。

民間金融機関での借り方

「プロパー融資」と「保証協会付き融資」って何?

融資を受ける際に金融機関から直接融資をうけることをプロパー融資といいます。

一方、信用保証協会を通して金融機関から融資を受けること保証協会付き融資と言いますが、

この場合は金融機関への金利の支払い以外に、保証協会に支払う保証料が必要となります。

貴社がある一定基準(格付)を上回る業績であれば、

保証協会付き融資からプロパー融資へ変更することをお勧めします。

格付とは・・・?

金融機関は各企業ごとにランク付けをしています。

ランクの高い企業には大きな融資枠となったり、金利が低くなったりします。

反対にランクが低い企業は、希望の金額を貸してもらえなかったり、

金利が高くなったり、場合によっては融資自体が実行されない(謝絶)ことにもなりえます。

このランク付けは、格付と呼ばれます。

主に民間金融機関での格付は

「決算書を元にした定量的な数値」と「決算書には表れない定性的な要素」を加味した上で、

評価がされていますので、良い条件で融資を受けるためには高い格付であることが重要です。

また、金融機関が融資をする際には、現状の格付とともに、

各企業の「事業の発展性や収益性」があるか否かも見極めます。

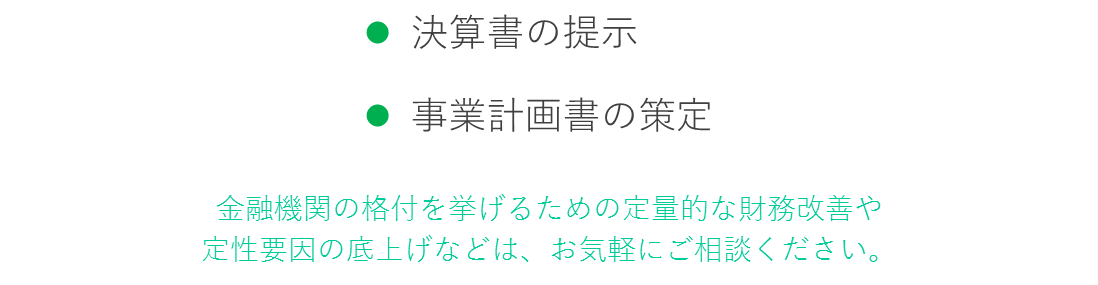

その際に必要となるのが、企業の事業計画書です。

資金調達のための必須条件

事業計画書

Q:金融機関から事業計画書を提出してほしいと言われた・・・

金融機関との融資交渉では、『口頭』よりも『書面』が重要視されます。

経営者から渉外担当者(行員)にどんなに良い事を伝えたとしても、

融資の決定権者は、その金融機関の支店長もしくは本部です。

そのため、貴社の現状や課題に対する改善策や、貴社のアピールポイント、

資金使途などは、書面にて渉外担当者(行員)に提出する必要があります。

行員は支店長や本部に融資の稟議をあげる際には、定量的な数値計画だけでなく現状や課題点、

課題克服のための戦略などの定性部分も必要とするため、

事業計画書に定性情報を記載することでよりスムーズな融資手続きに移行されると考えられます。

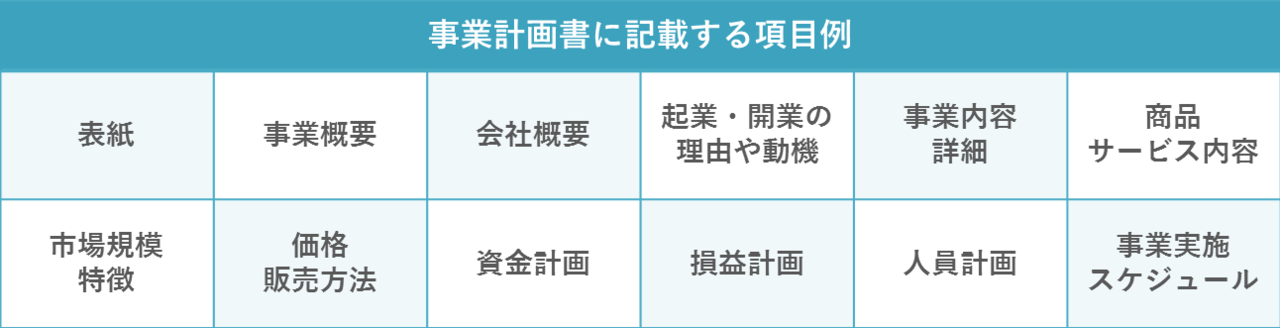

事業計画書には様々な書式がありますが、以下の項目はその中でも 代表的な項目です。

日本政策金融公庫の融資

日本政策金融公庫には

創業したばかりの方

新しい革新的な新事業に取り組む方

女性経営者のためのもの

など何十種類もの融資制度があります。

また、経済産業大臣より認定を受けている経営革新等支援機関(通称、認定支援機関)に

確認書の発行を依頼することで低利融資となるものや、

2016年7月からスタートした中小企業等経営強化法に基づいた

「経営力向上計画」を国に提出することで低利融資となるものなどもあります。

*制度変更に伴い上記の融資制度がなくなることもありますので予めご相談ください。

認定支援機関の確認書のご依頼は、お気軽にご相談ください。

お問合せはこちら

ご相談はお電話・メールにて受け付けております。

お電話でのお問合せはこちら

メールでのお問合せは24時間受け付けております。お気軽にご連絡ください。